お金に関する十分な知識を持っていますか??

私のお金に対する無頓着さ!!

私の医学部浪人の経験

私は、小さいころから医者になりたく、医学部を目指して日々頑張っていました!

しかし、現役時は不合格

さらには、予備校に通い、浪人するも、不合格

結局、医学部は諦めて、最終的には、ほかの医療系の大学に進学しました・・・。

その間はアルバイトはしていなかったので、もちろん収入はゼロ

予備校に通っていたので、その分の学費を支出

しかし、その当時は「お金」に関して無頓着でほとんど意識していませんでした。

それどころか、医学部に受かるためにはそれなりの教育に対する出費や浪人も当然という考えでした。

私の大学院時代の奨学金貸与に対する無頓着さ!!

その後、大学を卒業し、医療についてさらに深く勉強がしたく、大学院前期課程(修士課程)へ進学することを決心しました。

もちろん学費がかかりますので、バイトをしながら学費を賄っていました。

さらにその後、大学院後期課程(博士課程)に進学を決め、奨学金を借りることになりました。

無利子ではあるが、月に12万円程度を4年間借りた結果600万円以上の返済(借金)を抱えることになりました。

もちろんその当時は、博士課程までいって勉強をすれば、このくらいかかるというのは当たり前だと思い、働いて返済していけばいいやくらいの軽い気持ちでいました。

その後の大変さを知る由もなく・・・・。

当時の私の愚かさ加減が恥ずかしいです・・・。

マネーリテラシーとは?

まず、

リテラシーとは「物事を正確に理解し、活用できること」を表す語です。

なので、「マネーリテラシー」とは「お金に関する物事を正確に理解し、活用できること」を意味します。

日本人のマネーリテラシーは低い!?

結論から言うと、日本人のマネーリテラシーは世界的には低いということが様々な調査から報告されています。

例えば、

日本人の「金融リテラシー」が欧米に比べて著しく低いワケ

出典元:幻冬舎ゴールドオンライン 2021.5.5

マネーリテラシーアジア圏最下位の日本人、お金に対しての無関心が将来の大金を逃すかも!?

出典元:ブログ ~営業日誌的なアレ~ 2020.09.12

これらの記事からも分かるように、日本人のマネーリテラシーは世界的にも低いと言わざるを得ない状況です!!

その原因は一体何なのでしょうか!?

自分なりに分析した理由を下に述べてみました。

日本人の預貯金至上主義!!

あなたは、資産を”堅実に”増やすための方法をいくつ思いつきますか?

ほとんどの人が、「銀行や郵便局への預金や貯金」を真っ先に思いつくのではないでしょうか?

私も最近まではそうでした!!

銀行・郵便局に預けることで、「利息分」を資産拡大と考えるというのが一般的な考えなのではないでしょうか?

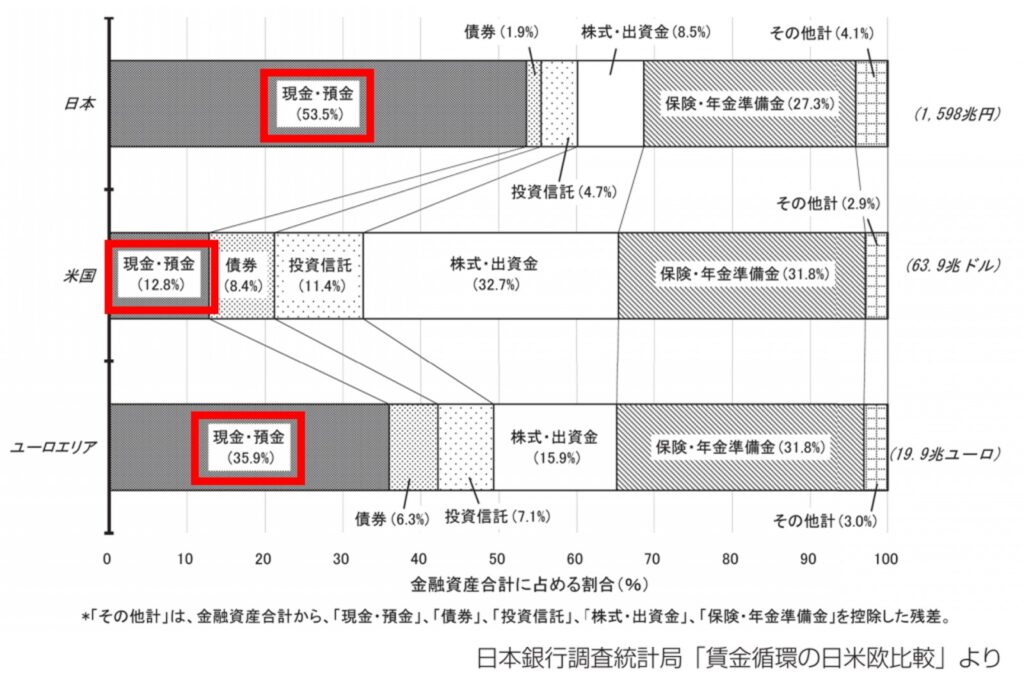

日本の金融資産のほぼ半分は預貯金であるという下記のデータがそれを物語っています!!

預貯金の割合

日本・・・53.5%

アメリカ・・・12.8%

ユーロエリア・・・35.9%

高度経済成長期の名残!?

日本人が預貯金を優先する一つの原因として、「高度経済成長期での高金利」が考えられます。

1970年代の高度経済成長期では、普通預金の金利は3%を記録したこともあり、郵便局の定期貯金は10%を超えることも!!

私も、小さい頃、両親からは、

「将来のために貯金をして困らないようにしなさい。」

と言われ、郵便貯金の個人口座を作ってもらい貯金をしていました。

子供のころの教育というのは絶大な影響力があるもので、それが当たり前、絶対唯一の解であるとさえ思っていましたので、それに従順にしたがって、ほかの方法を考えることは一切しませんでした。

”0.001%” 銀行の超低金利時代をどう生きる?

しかし、現在においても預貯金が「最適解」と言えるのでしょうか?

あなたは、現在の銀行や郵便局の預貯金の利息がどれくらいかご存じでしょうか?

なんと、

三菱UFJとみずほ、三井住友銀行を合わせた3大メガバンクやゆうちょ銀行は年0.001%となっています!!

1年間1000万円預けていたとしても、利息は税引き前で100円です!?

ネット銀行でさえ0.2%程度が上限となっています。

それでも、主要メガバンクの200倍ということで、

私もネットバンクの口座を開設し、併用しています。

私も含めて多くの人が、預貯金のみで老後に必要といわれる2000万円を形成するのは、非常に困難ではないでしょうか?

預貯金では資産は増えない(老後資金2000万円問題をどう乗り越える)!?

真偽はともかく、国のトップが「老後に必要な資産は2000万円」だと発言しています。

その老後資産を、「国からの年金だけでは難しいので、自分で形成してください」というのが国からの主張です。

あなたは、どのように資産形成を行っていくか計画できていますか?

・今の職業で出世をして昇給をする

・転職をして昇給を狙う

・起業して稼ぐ力を増やす

・今流行りの副(複)業を行って稼ぐ

・堅実な投資を行い、長期で運用していく

・一か八か、宝くじ、競馬などのギャンブルで一攫千金を狙う(笑)

どれを選択するにしても、将来の資産形成は避けては通れない問題であることは間違いないです。

未来への「”投資”の意識」は必要?

先に、資産形成のための方法をいくつか挙げましたが、あなたはどれを選ぶでしょうか?

または、上のリストには無いもっと良い方法をご存じでしょうか?

より良い方法があれば、是非教えていただきたいです!!

先で述べたように、私は、お金に関しては、無頓着で、マネーリテラシーは皆無に近い状態でした。

そこで、一念発起し、お金について学び始めました(もちろん今も絶賛奮闘継続中です(笑))。

学んでいく過程で、注目したものの一つが「投資」という「資産を増やすための方法」でした。

現在の資本主義経済において「投資」を学び、行っていくことは堅実な資産形成には必要不可欠であると感じています。

・もちろんこの結論に至って、実行していくまでには様々な葛藤がありました。

・これまでに”(無意識に)築いてきた”高いマネーブロックをぶち壊す必要がありました。

その一つが、「投資」と「投機(ギャンブル)」の違いを認識することでした。

投資≠投機(ギャンブル)

以前までの私は、「投資」と「投機(ギャンブル)」を一緒くたに考えていました。

もっと具体的に言うと、

「投資信託や債券への長期分散投資」

=

「デイトレードや宝くじや競馬やカジノなどのようないわゆるギャンブル」

だと考えていました!!

しかし、学ぶ内に、それは大きな間違いであることが分かってきました。

簡潔に言うと、

「ギャンブル」 = ハイリスク・ハイリターン

「投資」 = ロー(もしくはミドル)リスク・ロー(もしくはミドル)リターン(リターンは小さいが、長期的に見れば、堅実に着実に資産を増やす良い方法)

という単純なものでした。

例えば、堅実な「投資」の王道と考えられている「インデックスの長期分散投資」では20年以上の長期であれば平均して4-6%の利回りが見込めます。

投資信託(積み立てニーサ・iDeCo)

さらに、国が行っている政策にNISAやiDeCoといわれるものがあります。

これらは、ロー(もしくはミドル)リスク・ロー(もしくはミドル)リターンの投資を行い資産形成をすることを推奨している政策です。

プラスアルファで税制上の優遇もしますよというのがこれらの政策の売りとなっています。

あなたは、

これらの政策がどのようなものなのか概略だけでも知っていますか?

私は、以前から言葉自体は見聞きして知っていましたが、

自分事だとは考えておらず、詳しく知ろうともしていませんでした。

最近、学んだことにより、

自分の資産形成にとってはより適していると思うようになり、

2つとも行っています。

高校の講義でも「投資信託」についての授業を実施予定!?

2022年度から始まる高校の新学習指導要領は、家計管理などを教える家庭科の授業で「資産形成」の視点に触れるよう規定した。

出典元:日本経済新聞 2019年11月12日 12:00 https://www.nikkei.com/article/DGXMZO51840730W9A101C1000000/

このようなニュースが、ネットで流されました。

私も、投資による資産形成を始めたばかりで、それが自分にとっての「最適解」かどうかはまだわかりません。

しかし、少なくとも日本、牽いては世界でのこれからの経済状況を把握し、

どう対応していくのか、または、どのような制度がありそのメリット・デメリットは何なのか、

それをしっかり把握したうえで、自分にとってはどれが「最適」なのかを判断して、

実行していく必要があるのではないでしょうか?

まとめ(あなたの幸せな人生にお金は必要ですか?)

お金と経済的な余裕は、

間違いなく「幸せな人生を送るのに必要な要素の一つです。」

なのでお金と経済的な余裕を、最適化することは「幸せな人生を送る」ためには必要不可欠です。

冒頭の子供~学生時代の頃の「お金に関すること」に無関心・無頓着だった自分を反省しつつ、

これからも、

私のマネーリテラシーを高める学びと、実践について報告していきたい

と思います。

コメント